Tavaly novemberben foglalkoztunk már a költségvetés-tervezés témakörével. Azóta eltelt egy teljes év, és 2025 sem hozott kevesebb kihívást a vállalatok számára. A gazdasági környezet továbbra is kiszámíthatatlan, így számos szervezetnek a tervezés ma nem a növekedésről, hanem a túlélésről, rugalmasságról és alkalmazkodásról szól. Az infláció, a szabályok gyors változása, az árfolyam-ingadozás és a gyorsan változó ügyféligények okozta piaci bizonytalanság miatt a vezetőknek egyre nehezebb stabil számokra, hiteles adatokra és kiszámítható működésre támaszkodni.

Ebben a közegben a költségvetés-tervezésre gyakran nem stratégiai eszközként, hanem kényszerű feladatként tekintenek: egy adminisztratív folyamatként, amely fárasztó, és gyakran kevés mankót ad a mindennapi döntésekhez.

Pedig az elmúlt időszak világosan megmutatta, hogy azok a cégek tudtak gyorsabban reagálni a piaci változásokra, amelyek időben látták a mozgásterüket, a költségszerkezetük összefüggéseit és a cash flow kockázatait. Ahol az adatok összhangban vannak, a folyamatok átláthatók, és a döntésekhez valós időben érkezik visszajelzés, ott a tervezés valóban versenyelőnyt jelent.

Egy jól felépített költségvetés nem csak számokról szól, ez a vállalat működési térképe.

Egyre nagyobb értéket jelent, ha egy vállalat képes adatalapú, átgondolt módon összekapcsolni a költségvetés-tervezést, a riportingot és a kontrollingot, de ma már nem elég pusztán alaposnak lenni a tervezésben. A piaci változások sebessége és a döntések összetettsége miatt a versenyelőnyt azok a szervezetek teremtik meg, amelyek képesek a pénzügyi folyamatokat stratégiai szinten kezelni: nem csak reagálnak az adatokra, hanem előre építik be őket a döntéshozatal logikájába.

Mi a legnagyobb gátja a költségvetés-tervezésnek?

Két friss szavazásunk eredménye alapján a válaszok sokat elárulnak arról, hogy miért olyan nehéz a költségvetést működő rendszerré alakítani.

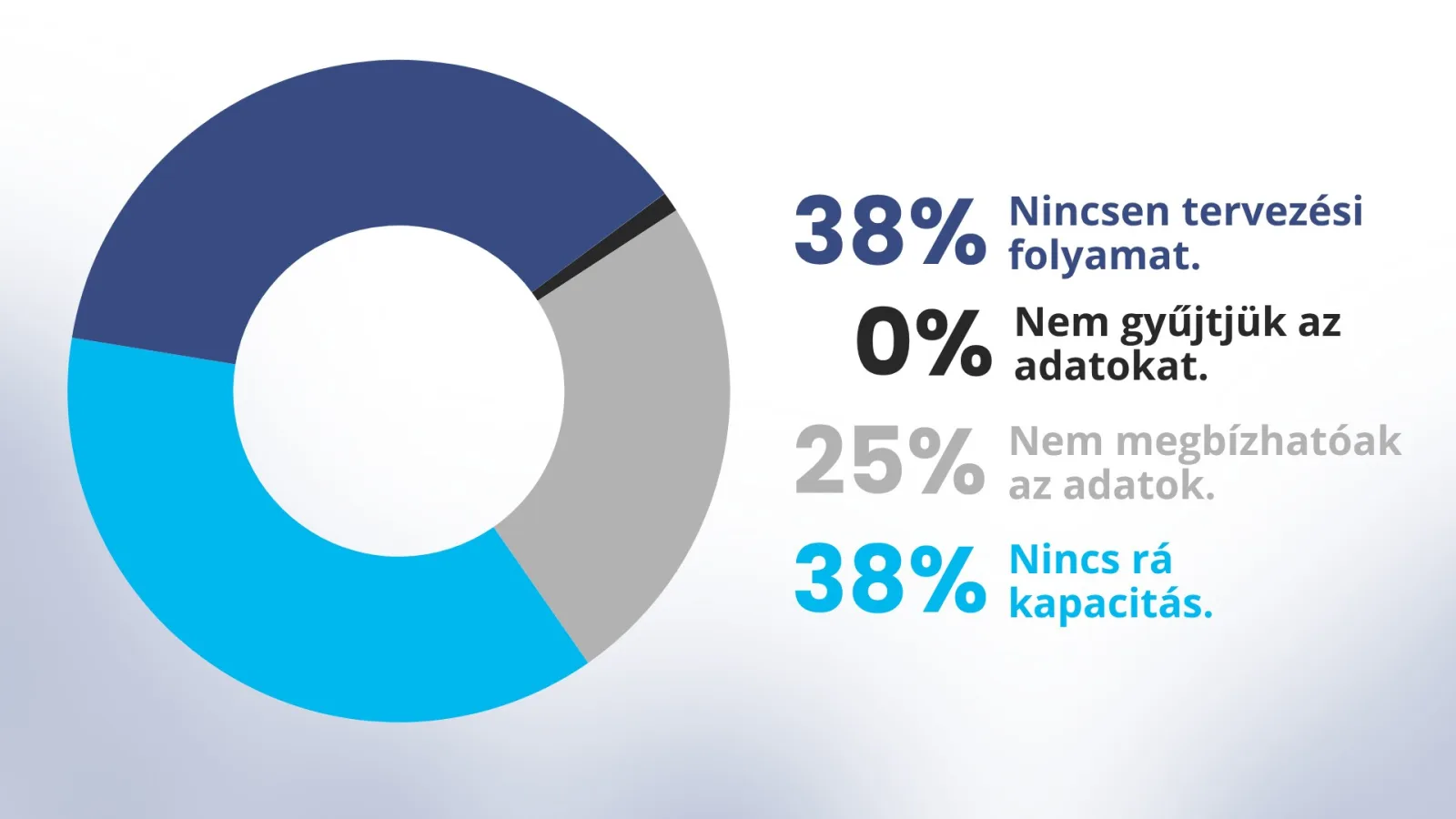

Szavazásunk kérdése: Nálatok mi a legnagyobb gátja az éves költségvetési tervezés megvalósulásának?

A fenti szavazás eredményei világosan mutatják, hogy a kihívás nem a szándék vagy a szakmai tudás hiányából fakad. A válaszadók 38%-ánál nincs céges szinten kialakított tervezési folyamat, ugyanennyien kapacitáshiánnyal küzdenek, míg 25% szerint a begyűjtött adatok nem elég megbízhatóak. Vagyis a legtöbb szervezetnél nem az elemzői kompetencia, hanem az alapstruktúra hiányzik, amelyre a költségvetés épülhetne.

Amikor nincs egységes folyamat, a tervezés ad hoc módon, gyakran következetlenül, vagy akár hiányosan zajlik, és nem tud megbízható alapokra épülni. A különböző rendszerekből származó adatok nem mindig „beszélnek egymással", a manuális lépések hibához vezethetnek, a felelősségek pedig szétcsúsznak. Kapacitáshiány esetén elmaradhatnak a szükséges egyeztetések a pénzügyi és az üzleti területek között, a döntések emiatt késve vagy nem megalapozottan születnek meg. A nem konzisztens adatok tovább rontják a helyzetet azáltal, hogy megingatják a vezetői bizalmat a számokban, így a tervezés elveszítheti stratégiai szerepét.

Mindezek eredményeként a büdzsé könnyen válik egy éves „muszájprojektté" – formálisan elvégzett, de a működésbe nehezen beépülő feladattá, amely sok energiát igényel, mégis kevés visszajelzést és valódi döntéstámogatást ad. Mindezen túl az is problémát jelenthet, ha a költségvetés-tervezés bizonytalanságai miatt a tervszámokat nem veszik komolyan a döntéshozók, és emiatt utólag nem vizsgálják megfelelően, mi okozza a tény-terv eltéréseket.

Miért érdemes mégis belevágni?

A korábban említett nehézségek ellenére a vezetői visszajelzések világosan mutatják, hogy a költségvetés-tervezés továbbra is nagyon fontos vezetői eszköz.

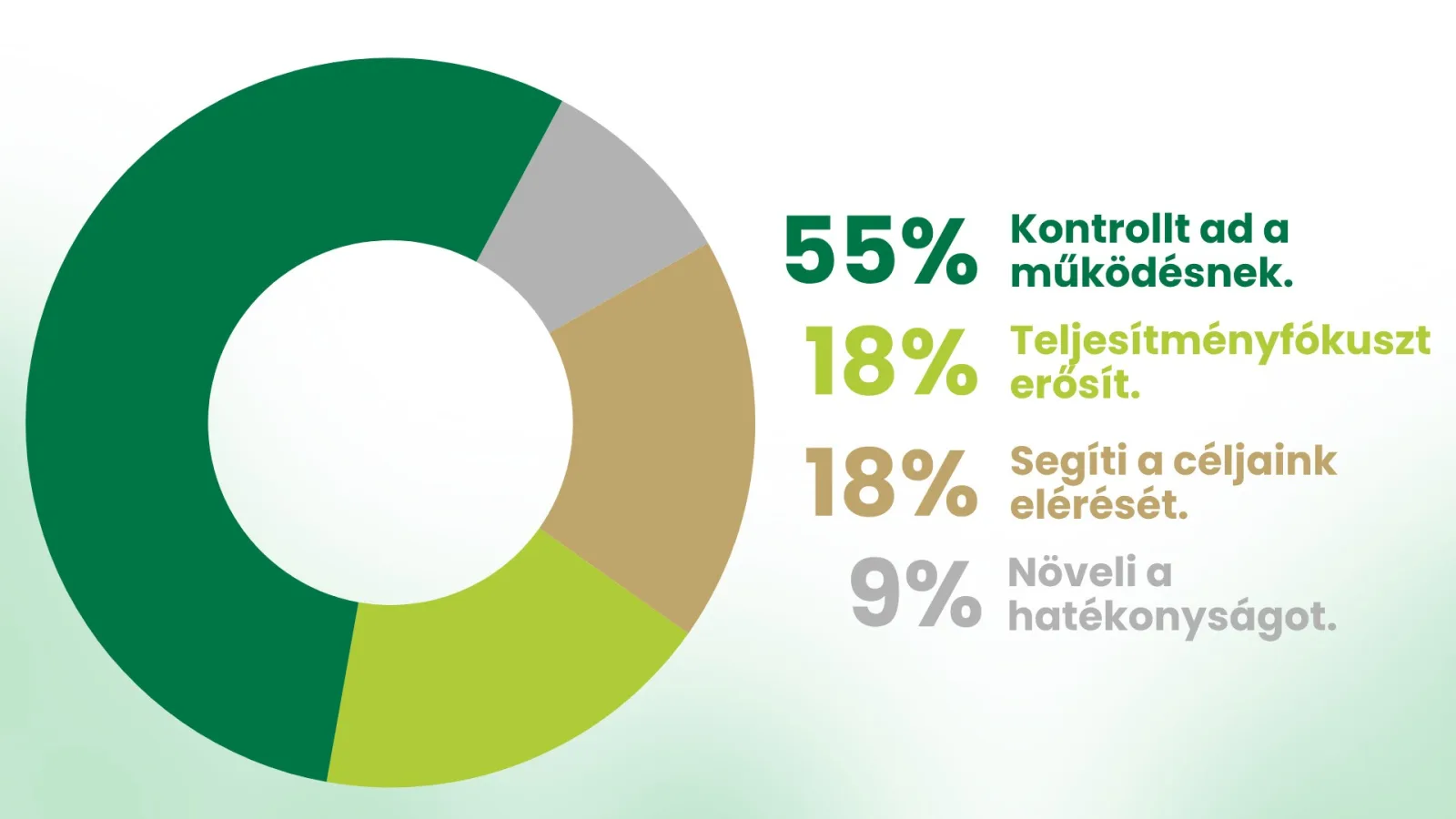

Szavazásunk kérdése: Vezetőként Te miben látod a legnagyobb hasznát az éves költségvetés-tervezésnek?

Vezetőket célzó szavazásunk eredménye szerint a válaszadók több mint fele (55%) a folyamat legnagyobb értékét abban látja, hogy az kontrollt ad a működésnek. Az éves költségvetés-tervezés tapasztalataink szerint is kritikus szerepet játszik a céges működés kontrollálásában. Egyrészt a költségvetés fogalmazza meg a vállalat várt pénzügyi eredményeit, illetve tevékenységeit, ezzel irányt ad és egyben meghatározza az erőforrás-elosztást is. Másrészt megalapozza a teljesítménymérést, hiszen előkészíti a tény-terv összehasonlítást. Harmadrészt ösztönzi a korrekciós intézkedések meghozatalát, azaz proaktív vezetésre késztet.

Szavazásunk eredményéhez visszatérve, a válaszadó vezetők 18%-a szerint a költségvetés-tervezés legnagyobb előnye, hogy segíti a célok elérését. Ez szintén logikus, hiszen az nemcsak pénzügyi keretet ad, hanem stratégiai irányt is, ahol a prioritások mérhető, konkrét célokká válnak. Ugyancsak 18% a teljesítményfókusz erősödését tartja a legfőbb értéknek, ami arra utal, hogy a jól működő tervezés nemcsak követi, hanem alakítja is a teljesítménykultúrát, mivel világosabb elvárásokat és nyomon követhetőbb felelősséget teremt.

A hatékony tervezés tehát nem csupán számok fabrikálása, hanem rendszerszintű gondolkodás, mely képes a pénzügyi, működési és emberi tényezőket közös nevezőre hozni. És bár a bevezető lépések sokszor nehézkesek lehetnek, a hatás már rövid távon is érzékelhető lesz, ha megbízható adatokra építünk, összhangba hozzuk a rendszereket, és eltaláljuk a költségvetés elkészítésének megfelelő részletességét.

De hogyan is fogjunk neki a költségvetés-tervezés kialakításának?

Az első lépés: nem a rendszer, hanem az elhatározás

A költségvetés-tervezés valódi fejlesztése nem új rendszerek bevezetésével, hanem a vezetői szándék megszületésével kezdődik. Abban a pillanatban, amikor a vezetés elköteleződik a tervezési folyamat kialakítása mellett már elindul a változás. Ez ugyanis nem pusztán egy új szoftver vagy riportstruktúra bevezetését jelenti, hanem alapvető szemléletváltást.

A jó hír az, hogy általában nem szükséges teljesen az alapoktól kezdeni. A legtöbb szervezetnél az első lépés az, ha a meglévő rendszereket és adatokat tudatosan, következetes logika mentén hozzák szinkronba. Ez adja azt a stabil alapot, amire később érdemes fejlesztéseket építeni – legyen szó riportautomatizálásról, új BI-megoldásról vagy integrált tervezési folyamatról.

Egy átlátható, fokozatosan fejlesztett tervezési rendszer már önmagában képes megerősíteni a pénzügyi fegyelmet, a döntések minőségét és a vezetői kontrollt. Végső soron ez adja azt a versenyelőnyt, amelyet semmilyen technológia önmagában nem képes pótolni, hiszen a rendszer csak annyira működik jól, amennyire a mögötte álló gondolkodás tudatos.

Hogyan lehet egy működő költségvetés-tervezési folyamatot elindítani úgy, hogy az már a 2026-os évre kézzelfogható értéket teremtsen?

Erre a kérdésre Rádulyné Klári kolléganőnk, a Finders Consulting vezető Business Intelligence tanácsadója válaszol:

A tervezési folyamat kialakítását mindenképpen a meglévő elemek felmérésével érdemes indítani. A költségvetés-tervezés bizonyos elemei minden cégnél jelen vannak, még ha nem is megfelelő minőségben. Ilyen például az értékesítési kategóriák, az árbevételi trendek, vagy a különböző fajtájú költségek vizsgálata. Fontos, hogy a termék- és szolgáltatási kategóriák jól definiáltak legyenek, ne legyen átfedés, illetve hogy a lista teljes legyen. Az árbevételi trendek vizsgálatánál érdemes számba venni a hirtelen kiugrások okait, de legalább ugyanilyen fontos a tervezésben az is, hogy feltérképezzük a hosszabb távú múltbeli változások lehetséges magyarázatait. A költségek elemzésével pedig pontosabb képet kapunk a különböző szintű fedezetekről, a jövedelmező versus veszteséges termékekről, szolgáltatásokról, vagy akár ügyfelekről.

A költségvetés-tervezés folyamata ekkor még valóban csak az alapok előkészítésénél tart, de már olyan értékeket teremtettünk vele, mint az átlátható termék- és szolgáltatásportfólió, az árbevétel változására hatással lévő tényezők tudatos figyelembe vétele vagy az ügyfelek fedezeti-érték szerinti rangsora. Ezek a részeredmények konkrét piaci döntéseket támogatnak már akkor is, ha a költségvetés-tervezés megvalósításáig nem jutunk el.

Ha azonban valódi vezetői kontrollt szeretnénk megvalósítani cégünknél, mindenképpen érdemes továbbvinni a folyamatot és évről-évre végigmenni a büdzsétervezés lépésein, és eljutni a tény-terv elemzésekig. Ha pedig az elemzések eredményeképpen a problémák feltárásán keresztül azok megoldásáig is eljutunk, akkor elmondhatjuk, hogy valóban kihasználtuk a költségvetés-tervezés adta lehetőségeket.

Ha Te is szeretnéd megtudni, hogy nálatok hogyan érdemes belekezdeni a költségvetés-tervezésbe, vagy éppen azt szeretnétek megtudni, hogy minden lehetséges előnyét kihasználjátok-e a tervezésnek, akkor bátran keresd Füge Beatrix kolléganőnket! #TaláljukMegEgyüttAMegoldást